share on

儘管該地區取得進展,但應用率仍低,表明領袖需要提高該範疇的技能,以便有效發揮影響。

新加坡羅兵咸永道和新加坡國立大學(NUS)商學院管治與可持續發展中心(CGS)的一項研究表明,企業在透過重要報告和披露展示其在2050年前穩健實現淨零排放方面存在落差。

該研究亦強調可持續發展報告在亞太區的重要。正如報告顯示,區內各司法管轄區的監管機構近年越來越重視可持續發展報告,大多數亞太區受訪司法管轄區正按要求實施或計劃實施此類報告。

例如,由新加坡金融穩定委員會成立的氣候相關金融訊息披露工作小組(TCFD)的氣候報告尤其有用,14個受訪的亞太區司法管轄區中,有7個正計劃或已進行強制TCFD報告。

此外,亞太區將提出更多強制可持續發展報告保證要求,其中四個司法管轄區已強制執行某種形式的保證要求。該報告強調,高質素的數據對呈現真實環境、社會和企業管治(ESG)訊息以作出重要公司決策至關重要。

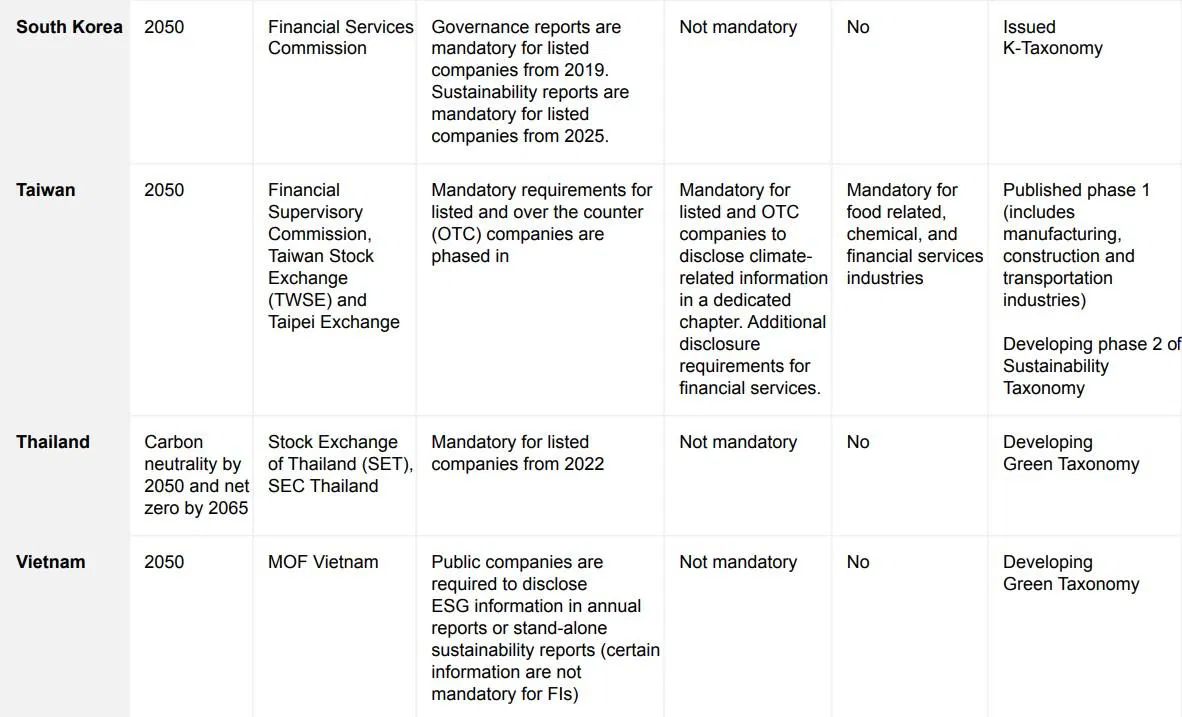

更多有關各司法管轄區強制可持續發展報告和保證的要求詳見下表:

降低ESG風險,持續提升領袖技能

該研究指出,為取得可持續發展的成功,可靠的可持續發展報告有助更好地將ESG整合至業務戰略、風險管理流程和績效衡量之中。這不僅有助企業減輕ESG風險,亦可節省成本,並為產生長遠價值創造機會。

有見及此,該研究指可持續發展報告的現狀有所改善,但在關鍵領域仍然存在滯後。

尤其在2021至2022年,企業在可持續發展報告中披露已識別的氣候相關風險和/或機遇的比率從77%增至88%。同樣地,披露管理這些風險和/或機遇的流程比率從2021年的66%增至2022年的74%。披露率的躍升歸因於採用TCDF框架,此類披露是報告的其中一環。

調查結果亦指出,與去年相比,企業正不斷調整其業務戰略和模式,以解決當前氣候問題,並改變持份者和監管機構的期望。目前有超過九成(92%)的受訪企業已披露2022年的可持續發展目標。然而,只有51%的企業已披露淨零排放目標,當中42%表示其淨零排放目標是基於科學基礎目標倡議(SBTi)框架,並只有16%表示其目標已通過SBTi驗證以表明企業以科學方式實現淨零排放。

考慮到大多數亞太區司法管轄區已承諾在2050至2070年間實現淨零目標,調查結果表明企業需要加倍努力行動,以實現其國家的可持續發展議程。

這揭示了一個關鍵行動點 — 持續提高領袖技能。據研究引述表示,36%的受訪企業表示其董事會或管理層已在2022年參加或接受可持續發展培訓,比例高於2021年的24%。然而,儘管已取得進展,但可持續發展培訓的比例仍然很低。因此,該研究鼓勵提高企業領導層的技能,以助他們更好地管理其可持續發展戰略、進展和管治。

這同時有助領袖有效地履行管理重大可持續發展議題方面的責任,包括戰略和風險管理。

新加坡國立大學商學院管治與可持續發展中心主任Lawrence Loh教授評論道:「雖然我們對氣候相關風險和機遇的披露增加感到鼓舞,但仍須對淨零排放目標、碳排放報告透明度和可持續發展培訓等方面的關鍵差距保持警惕。」

「隨著大眾對ESG的期望提高,企業必須優先解決這些差距,並作出必要的資源承諾,從而成為成功的綠色模範企業,體現責任感和應變能力。」

關於研究

該研究重點訪問澳洲、中國、香港、印度、印尼、日本、韓國、馬來西亞、紐西蘭、菲律賓、新加坡、台灣、泰國和越南14個亞太區指定司法管轄區,市值排名前50的上市公司。

該研究共訪問700家上市公司,涵蓋通訊服務、非必需消費品、必需消費品、能源、金融、醫療保健、工業、資訊科技、材料、房地產和公用事業11個行業。

這些公司屬全球證券交易所上市公司,研究訊息基於2023年1月發布的最新可持續發展報告和年度報告,僅包括以英文發布可持續發展報告的公司。

感謝閱讀我們的文章!如您有任何意見,歡迎隨時告訴我們 — 按此參加我們的2023年讀者調查。

圖片由羅兵咸永道提供

share on